開業届とは 開業届の書き方と提出の仕方

個人事業として起業・独立開業したり、フリーランスとして開業するときには、「開業届」の提出が必要です。「開業届」がどのようなものか分からないことで、創業に二の足を踏んでしまう人もいるのではないでしょうか。

そこで、開業届とは何なのか、なぜ開業届を出す必要があるのか、どのように書けば良いのか、どこに提出すれば良いのかなどを詳しく説明していきます。併せて、節税効果を得ることができる青色申告についても説明します。

開業届の手続きについては [手続名]個人事業の開業届出・廃業届出等手続 国税庁 、青色申告の手続きについては [手続名]所得税の青色申告承認申請手続 国税庁 に記載されていますが、その補足としてご活用ください。

1.開業届(個人事業の開業・廃業等届出書)とは?

開業届(正式名称:個人事業の開業・廃業等届出書)とは、個人事業主として起業・独立開業したり、フリーランスとして開業するときに、開業し個人事業主として所得税を納めることを税務署へ申し出る手続きです。

この手続きを経て、税務署は確定申告に必要な情報を事業主に通知するとともに、事業主の申告・納税を管理できることになります。

2.開業届の提出期限はいつまでか?

開業届は、事業を開始した日(開業日)から1カ月以内に、事業所を管轄する税務署へ提出することが推奨されています。開業日は開業届の提出日とは別に個人事業主が決めることができます。開業日の日付にこだわりのある方は、提出日を気にせず決めることができます。

3.開業届は必ず出さないといけないのか?

開業届を1カ月以内に提出することは、所得税法第229条に記載されていますが、1ヵ月以内の出さなくても特段罰則はありません。

ただし、開業届を提出することで得られるメリットが大きく、提出しないことで被るデメリットがあることから、提出することをおすすめします。

4.開業届を提出するメリット

(1)青色申告による節税効果を得られる

白色申告と比較し、青色申告では65万円の青色申告控除や赤字3年間繰り越しなどの節税効果が得られます。青色申告は、「青色申告承認申請書」を税務署に提出する必要があります。開業届と一緒に提出することをおすすめします。

(2)屋号名義の銀行口座を開設できる

事業用の屋号名義の銀行口座を開設するには、開業届が必要です。

プライベートの銀行口座を事業用に使用することもできますが、同じ口座を使用すると事業の収支が分かりにくくなり、また税務調査や税理士に相談するときにプライベートの支出を公開する必要がでてくるので、プライベート用と事業用の銀行口座を分けた方が良いです。

また、銀行口座に屋号を入れることで取引先からの信用度も増します。加えて、銀行から融資を受ける際にも開業届は必要です。

(3)補助金・助成金を受けるときに必要となる

経済産業省系、厚生労働省系、自治体、その他の様々な補助金・助成金制度があり、創業時には特に優遇された制度もあります。これらの補助金・助成金を設備投資や販路開拓、キャリアアップなどに有効活用することで、事業を早期に軌道に乗せる手助けになります。

これらの補助金・助成金を受けるためには、開業届を提出する必要があります。

5.開業届の提出時に必要な書類

開業届を提出する時には、本人確認書類(番号確認書類と身元確認書類)が必要になります。マイナンバーカードがある場合は、マイナンバーカード1枚で構いません。

マイナンバーカードがない場合は、次の書類が必要です。

(1)本人の番号確認書類

次のいずれか一つが必要です。

・マイナンバーの「通知カード」(現在の氏名・住所等が記載されている場合に限る)

・「住民票の写しまたは住民票記載事項証明書」(マイナンバーの記載があるものに限る)

(2)身元確認書類

次のいずれか一つが必要です。

・運転免許証

・健康保険証

・パスポート

・身体障害者手帳

・在留カード など

6.開業届の提出方法

税務署への提出方法は、次の3つの方法があります。

(1)税務署に持参する

開業届および開業届(控)、本人確認書類を持参します。開業届の記載内容に不備があった場合は、その場で訂正できるため確実です。この場合でも、訂正用の印鑑は求められません。

(2)郵送する

郵送の場合には、開業届および開業届(控)、本人確認書類の写しを添付します。本人確認書類の写しは、本人確認書類(写)添付台紙 を利用してください。

また、開業届(控)の返送を受けるために、郵便切手を貼り付けて自らを宛先として記載した返信用封筒を同封します。

郵送の場合は、開業届に不備等があった場合は、差し戻しされて、改めて提出し直さなければないため注意が必要です。

(3)e-Taxを利用する

パソコンやスマートフォンから、e-Taxを利用して開業届を提出することができます。この場合、マイナンバーカードが必要になるため、別途本人確認書類の提示は不要です。

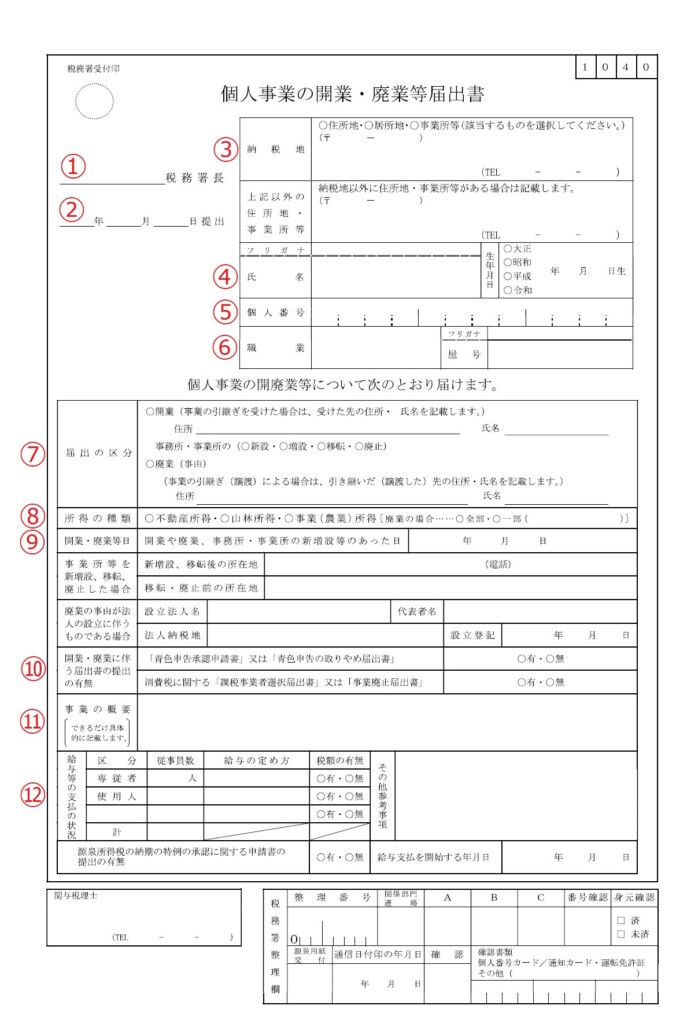

7.開業届(個人事業の開業・廃業等届出書)の書き方

開業届の申請書様式・記載要領は 個人事業の開業・廃業等届出書(提出用・控用) 国税庁 からダウンロードすることができます。このPDFファイルは、適宜の作業場所にダウンロードし、入力・印刷することができます。

①提出先

開業届を提出する税務署の名前を記入します。管轄する税務署は 税務署の所在地などを知りたい方 国税庁 から調べることができます。

②提出日

開業届を提出した日になります。

③納税地

住所地、居所地、事業所等から選択します。

・住所地とは、生活の拠点となる自宅で住民票と同じ場所です。通常、店舗や事務所を構えて事業を行なう人も「住所地」を選択します。

・居所地とは、海外在住で日本に住所はないものの、活動場所が日本にある場合などに選択します。

・事業所等とは、店舗や事務所で事業を行なう場合は、事業所等を選んで納税地としても構いません。

下段の「上記以外の住所地・事業所等」の欄は、以下のような場合に記入します。

・納税地は自宅で、事業所が別にあるは、「納税地」に自宅の住所を記入し、「上記以外の住所地・事業所等」に事業所の住所を記入する。

・納税地を事業所にしたい場合は、「納税地」に事業所の住所を記入し、「上記以外の住所地・事業所等」に自宅の住所を記入する。

・自宅で事業を営む場合は、「上記以外の住所地・事業所等」には記入する必要はありません。

④氏名・生年月日

氏名と生年月日を記入します。押印は不要となりました。

⑤個人番号

マイナンバーカードまたは通知カードに記載されているマイナンバーを記入します。

開業届を税務署に持参して提出する場合、本人確認書類(番号確認書類と身元確認書類)が必要になります。

⑥職業・屋号

職業名には特段決まり事はないため、事業に適した名称を記載します。

複数の職業で収入がある場合は、収入の多いメインとなる職業を一つ記載します。ただし、業種によって、個人事業税の税率が異なることから、業種ごとの税率を確認することをおすすめします。税率は、各都道府県の個人事業税に関するページに記載されています。一例として、東京都については 個人事業税 東京都主税局 で確認することができます。

屋号欄には、屋号がある場合は記載し、ない場合は空欄で構いません。

⑦届出の区分

新規開業のときは「開業」を選択します。

⑧所得の種類

「事業所得」を選択します。ただし不動産投資が主な事業のときは「不動産所得」を、山林による所得が主な事業となるときは「山林所得」を選択します。

山林所得とは、山林を伐採して譲渡したり、立木のままで譲渡することによって生ずる所得のことです。

⑨開業・廃業等日

「開業日」を記入します。前述したとおり、開業日は自由に設定することができます。

⑩開業・廃業に伴う届書の提出の有無

開業と同時に「青色申告承認申請書」を提出する場合は、上段で「有」を選択します。前述したとおり、青色申告による節税効果を得たい場合は提出します。

また、消費税課税事業を選択する場合は、下段で「有」を選択します。

⑪事業の概要

事業の概要について、具体的に記載します。

⑫給与等の支払の状況

家族従業員(専従者)や、家族以外の従業員(使用人)を雇用する場合に記入します。

・従事員数は、従事員がいない場合は、0人と記入します。

・給与の定め方は、月給、日給などを記載します。

・税額の有無は、給与から源泉所得税を天引きする場合、つまり給与の月額が8万8,000円以上の場合は「有」を選択します。従業員が一人もいない場合はすべて空欄となります。

8.青色申告承認申請書の書き方と提出方法

青色申告承認申請書は 所得税の青色申告承認申請書 からダウンロードすることができます。このPDFファイルは、適宜の作業場所にダウンロードし、入力・印刷することができます。

青色申告承認申請書の書き方は、開業届を記載できれば比較的容易だと思います。注意が必要な点を説明いたします。

(1)青色申告による所得税の申請年

個人事業主は、税法にて1月1日から12月31日までが事業年度であると定められており、翌年の2月16日~3月15日に確定申告を行います。よって、今年度分の会計から青色申告を行いたい場合、すなわち来年の確定申告から青色申告を行いたい場合は、青色申告による所得税の申請年は来年となります。

(2)簿記方式

①複式簿記

複式簿記とは、1つの取引を仕訳して帳簿に記入する方法です。仕訳とは、左側を「借方」、右側を「貸方」と呼び、取引ごとに左と右の両側に分けて記録する方法です。

複式簿記を選択した場合、最高65万円の青色申告特別控除額を受けることができますが、簿記の知識が全くない場合は難しく感じると思います。しかし、最近の確定申告ソフトは、簿記の知識がなくても取引を入力するだけで帳簿から確定申告に必要な決算書の作成まで行えるようになっています。よって、確定申告ソフトの利用と複式簿記による記帳をおすすめします。

②簡易簿記

簡易簿記とはいわゆるお小遣い帳のようなものです。現金出納帳であれば、現金の増加・減少した都度、その金額を記録していきます。

簡易簿記を選択した場合、最高10万円の青色申告特別控除額を受けることができます。

不可欠な帳簿は、総勘定元帳と仕訳帳です。帳簿を用意して手集計する場合は、現金出納帳、総勘定元帳、仕訳帳、入金伝票、出金伝票、振替伝票、固定資産台帳などが必要となります。会計ソフトを使用する場合は、申請書に記載されている帳簿のほとんどが自動生成されますので、備付が必要となる帳簿名のみを選んでください。

(3)備付帳簿名

ここで選択した帳簿を必ず提出しなければならないというわけではないため、青色申告承認申請書提出時に迷う場合は以下の帳簿をチェックしていただくと良いと思います。

①複式簿記

総勘定元帳と仕訳帳は必須となります。

それ以外に、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳。

②簡易簿記

現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳。